- Aflossingsvrije hypotheken worden veel minder afgesloten dan annuïteitenhypotheken waarbij je binnen 30 jaar aflost.

- Een aflossingsvrije hypotheek is vaak minder aantrekkelijk omdat hiervoor geen hypotheekrenteaftrek geldt en de schuld aan het einde van de rit niet is afgelost.

- Toch is er een grote groep huiseigenaren die wel een aflossingsvrije hypotheek heeft. Deze kan in een bepaalde situatie ook uitkomst bieden.

- Lees ook: 5 mythes over de aflossingsvrije hypotheek: lagere maandlasten, maar niet goedkoper

Een aflossingsvrije hypotheek is risicovoller dan een annuïteitenhypotheek en is doorgaans minder populair. Immers, je lost niet af en dus blijft er in principe tot het einde van de looptijd een schuld staan. Toch zijn er situaties waarin een aflossingsvrije hypotheek wel uitkomst kan bieden.

Bij aflossingsvrije hypotheken bestaan de maandlasten alleen uit rente en los je niet af. Dit gaf de nodige problemen tijdens de huizencrisis van 2008 tot en met 2013, toen de huizenprijzen fors daalden en veel huiseigenaren kampten met een woningschuld die hoger was dan de woningwaarde. Het hielp toen niet als je nooit had afgelost.

Vanaf 2013 werd de hypotheekrenteaftrek voor nieuwe aflossingsvrije hypotheken afgeschaft, waarmee deze hypotheekvorm een stuk minder populair werd. Tegenwoordig is de annuïteitenhypotheek het populairst. Hierbij bestaan de maandlasten uit een rente- en aflossingsdeel.

Hieronder zetten we de belangrijkste kenmerken van een aflossingsvrije hypotheek en een annuïteitenhypotheek op een rij.

We beginnen met de annuïteitenhypotheek

- Los je binnen 30 jaar af.

- Onder voorwaarden geldt hypotheekrenteaftrek.

- De maandlasten bestaan uit een deel aflossing en een deel rente, waarbij eerst het rentedeel het grootst is en het aflossingsdeel het kleinst. Later is dat andersom.

- Sinds 2001 is de hypotheekrente maximaal 30 jaar aftrekbaar.

- Doorgaans mag je 100 procent van de woningwaarde met een annuïteitenhypotheek financieren.

Door naar de kenmerken van de aflossingsvrije hypotheek

- Los je in principe niet af gedurende de looptijd. De schuld los je af met verkoop van de woning, spaargeld of met een nieuwe hypotheek.

- Sinds 1-1-2013 geen hypotheekrenteaftrek voor nieuw af te sluiten aflossingsvrije hypotheken.

- De maandlasten bestaan uit rente.

- Meestal kun je maximaal 50 procent van de marktwaarde aflossingsvrij financieren.

De bovenstaande regels voor aflossingsvrije hypotheken gelden dus voor hypotheken die na 1 januari 2013 zijn afgesloten. Voor huiseigenaren die vóór die datum al een aflossingsvrije hypotheek hadden, geldt een uitzondering. Zij mogen de hypotheekrente nog wel aftrekken.

Ook als ze verhuizen en de hypotheekvoorwaarden het toelaten om de aflossingsvrije hypotheek mee te nemen, dan mogen ze voor het oude hypotheekdeel gebruik blijven maken van de hypotheekrenteaftrek.

Bovendien kon voor 2013 vaak 100 procent van de woningwaarde aflossingsvrij gefinancierd worden.

Een groot deel van de 50-plussers heeft ook deels of volledig een aflossingsvrije hypotheek, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

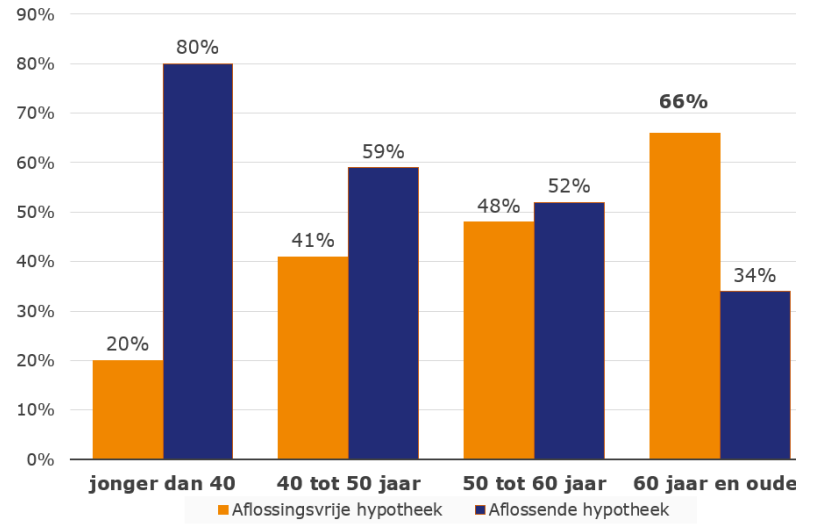

Aflossingsvrije hypotheken per leeftijdsgroep

Het verschil tussen de aflossingsvrije hypotheken van voor en na 2013 komt in de soorten hypotheken die verschillende leeftijdsgroepen hebben afgesloten.

Het komt erop neer dat naarmate de huiseigenaar ouder is, het aandeel aflossingsvrije hypotheken groter is, zo laat de onderstaande tabel van financieel intermediair Van Bruggen Adviesgroep zien.

Te zien is dat bij huiseigenaren jonger dan 40 jaar 20 procent van de hypotheekdelen aflossingsvrij is en dat dit aandeel verdubbelt bij de leeftijdsgroepen 40 tot 50 en 50 tot 60 jaar. Hoewel zij wel vaker een hypotheek hebben afgesloten waarbij wordt afgelost.

Bij huiseigenaren ouder dan 60 jaar is 66 procent van de hypotheekdelen aflossingsvrij, wat fors hoger is dan het aandeel hypotheken waarbij wordt afgelost (34 procent).

Lagere maandlasten bij aflossingsvrije hypotheek

Een van de grote voordelen van een aflossingsvrije hypotheek is dat de maandlasten lager zijn. Immers, je betaalt alleen rente en geen aflossing gedurende looptijd.

De bruto maandlast van een aflossingsvrije hypotheek van 200.000 euro bij een rente van 4,5 procent is 750 euro en bij een annuïteitenhypotheek 1.013 euro, berekende Van Bruggen Adviesgroep. De netto maandlast van de aflossingsvrije hypotheek blijft voor de jonge generatie 750 euro, omdat zij geen recht hebben op hypotheekrenteaftrek

Voor de oudere generatie die gebruik kan maken van het overgangsregime waarbij het fiscale voordeel blijft gelden, bedragen de netto maandlasten van de aflossingsvrije hypotheek 473 euro. Dit geldt in ieder geval tot de AOW-gerechtigde leeftijd, aldus Van Bruggen.

Bij de annuïteitenhypotheek is de netto maandlast dankzij de hypotheekrenteaftrek 738 euro, maar dit geldt bij de start van de lening. Gedurende de looptijd groeit het netto bedrag naar het bruto bedrag van 1..013 euro, omdat het rentedeel steeds kleiner wordt en je dus minder rente kan aftrekken.

De maandlasten van de annuïteitenhypotheek zijn dus hoger, maar daar staat tegenover dat de hypotheek aan het einde van de looptijd is afgelost. Zo niet bij de aflossingsvrije hypotheek waarvan de schuld blijft staan.

Aflossingsvrije hypotheek aantrekkelijk bij lage hypotheekrente

In de afgelopen jaren waarin de hypotheekrente extreem lage niveaus bereikte, beleefde de aflossingsvrije hypotheek een opleving. Jongere huiseigenaren sloten een aflossingsvrij deel af, ondanks dat ze er geen hypotheekrenteaftrek over kregen. Door de lage rente was het fiscale voordeel relatief klein.

Nu de rente is gestegen naar zo’n 4 à 5 procent is de populariteit van de aflossingsvrije hypotheek weer gedaald. De bruto maandlasten zijn ongeveer even hoog als de netto maandlasten in het begin van de annuïteitenhypotheek en dat je aan het einde rit met een schuld blijft zitten is niet per se aantrekkelijk.

Voor de oudere huiseigenaren met een aflossingsvrije hypotheek waarvoor nog wel hypotheekrenteaftrek geldt, doemen ook nadelen op.

Zij naderen de pensioenleeftijd waarbij ze bij een inkomen lager dan 40.000 euro minder belasting gaan betalen. Omdat de hypotheekrenteaftrek is gekoppeld aan de tarieven voor de inkomstenbelasting, gaat ook dit fiscale voordeel omlaag.

Nadelen aflossingsvrije hypotheek oudere huiseigenaren

Gaat het inkomen bijvoorbeeld naar 30.000 euro, dan stijgt de maandlast van 473 euro naar 607 euro, berekende Van Bruggen Adviesgroep. Bovendien geldt meestal dat het pensioeninkomen lager is dan het inkomen uit werk. Het is dan de vraag of je de aflossingsvrije hypotheek kan blijven betalen.

Daar komt bij dat de hypotheekrente sinds 1 januari 2001 maximaal 30 jaar aftrekbaar is. Een groep woningeigenaren met een deels of volledige aflossingsvrije hypotheek kunnen vanaf 1 januari 2031 geen hypotheekrente meer aftrekken.

Ofwel: de netto maandlast wordt de bruto maandlast. Als we uitgaan van de aflossingsvrije hypotheek in het eerder genoemde voorbeeld, dan stijgen de lasten dus van 473 euro naar 750 euro.

En dan is er nog het risico dat de rente is gestegen op het moment dat de rentevaste periode afloopt. Afgelopen jaren hebben veel mensen rente vastgezet tussen 1 en 3 procent. Het is de vraag of de maandlasten betaalbaar zijn als de rente naar 4, 5 of 6 procent stijgt.

Aflossingsvrij uitkomst voor 50-plusser bij lage rente

Een rentestijging, een lagere hypotheekrenteaftrek of het verdwijnen ervan, kunnen ook vervelend uitpakken voor huiseigenaren die wel een hypotheek hebben waarbij wordt afgelost. Maar bij een aflossingsvrije hypotheek heeft dit meer impact.

Bij een rentedaling kan de aflossingsvrije hypotheek wederom juist uitkomst bieden. In de periode van de lage hypotheekrentes was er volgens Van Bruggen een groep 50-plussers die zijn aflossende hypotheek omzette in een aflossingsvrije hypotheek.

Er werd hierbij voor een lange rentevaste periode gekozen waarmee relatief lage maandlasten voor een 20 of 30 jaar gegarandeerd werden.

'Verantwoorde aflossingsvrije hypotheek'

Volgens Van Bruggen hebben de meeste 50- en 60-plussers ook een 'verantwoorde aflossingsvrije hypotheek' die niet heel groot is en vaak wordt gecombineerd met een aflossend hypotheekdeel.

Wie wel problemen voorziet met een (aflossingsvrije) hypotheek die in de toekomst niet betaalbaar is, bijvoorbeeld door een rentestijging, een lager pensioeninkomen of het vervallen van de hypotheekrenteaftrek, kan maatregelen nemen.

Doe dit meer dan 10 jaar voor je de AOW-gerechtigde leeftijd bereikt, want binnen 10 jaar voor de pensioenleeftijd gaan geldverstrekkers rekening houden met het inkomen dat daarbij hoort. Omdat het pensioeninkomen lager is zijn de mogelijkheden voor hypotheken ook beperkter.